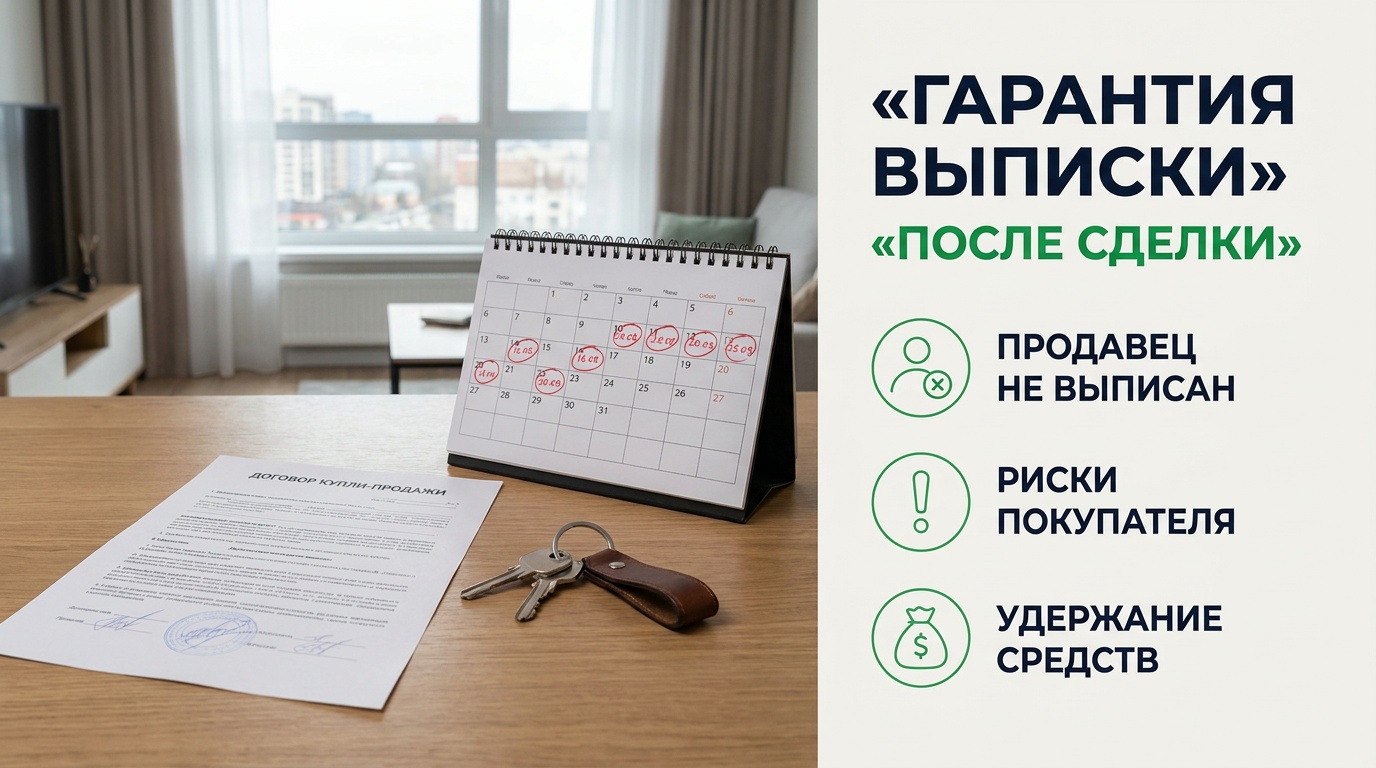

В некоторых регионах России новостроек становится больше, чем покупателей. Банк России предупреждает о риске затоваривания, особенно на территориях, ориентированных на инвесторов. Хорошая новость для тех, кто планирует покупку: чтобы продать метры, застройщики начнут массово раздавать скидки и запускать агрессивные акции. Рынок становится рынком покупателя.

Несмотря на общий рост продаж новостроек, ситуация на рынке недвижимости остается неоднородной. Банк России обратил внимание на то, что в отдельных регионах сохраняются признаки затоваривания. Это означает, что объем построенного жилья начинает опережать реальные темпы продаж. Подобная ситуация возникает, когда девелоперы продолжают активно строить, рассчитывая на будущий спрос, однако покупатели не успевают выкупать новые квартиры. В результате растет объем непроданных площадей, увеличиваются расходы на обслуживание проектов и возрастает давление на финансовые показатели компаний. Пока регулятор не считает проблему критической. Более того, снижение процентных ставок способно постепенно сократить накопившийся объем предложения. Тем не менее некоторые регионы могут столкнуться с усилением конкуренции между застройщиками и необходимостью более агрессивных маркетинговых программ. Наиболее уязвимыми остаются территории с высокой долей инвестиционного спроса, где покупатели приобретают квартиры не для проживания, а для сохранения капитала.

Несмотря на общий рост продаж новостроек, ситуация на рынке недвижимости остается неоднородной. Банк России обратил внимание на то, что в отдельных регионах сохраняются признаки затоваривания. Это означает, что объем построенного жилья начинает опережать реальные темпы продаж. Подобная ситуация возникает, когда девелоперы продолжают активно строить, рассчитывая на будущий спрос, однако покупатели не успевают выкупать новые квартиры. В результате растет объем непроданных площадей, увеличиваются расходы на обслуживание проектов и возрастает давление на финансовые показатели компаний. Пока регулятор не считает проблему критической. Более того, снижение процентных ставок способно постепенно сократить накопившийся объем предложения. Тем не менее некоторые регионы могут столкнуться с усилением конкуренции между застройщиками и необходимостью более агрессивных маркетинговых программ. Наиболее уязвимыми остаются территории с высокой долей инвестиционного спроса, где покупатели приобретают квартиры не для проживания, а для сохранения капитала.Россияне снова активно покупают жильё

Рынок недвижимости адаптировался: россияне снова активно покупают жильё. После летнего затишья рынок недвижимости демонстрирует стабильный рост. По данным аналитиков, в ноябре 2025 года количество запросов на покупку квартир увеличилось на 15%, а интерес к ипотечным программам — на 20%.